無審査ローンと日本の自動車市場におけるリスクと現実 🚗💰

無審査ローンを利用する前に必ず確認しておきたい落とし穴

日本の自動車市場では、無審査ローンという言葉が消費者に大きな関心を集めています。特に信用情報に不安を抱える人や、急いで車を手に入れたい人にとって魅力的に見える選択肢です。しかし、この便利さには数多くのリスクが潜んでおり、正しい理解が不可欠です。

本記事では、日本における無審査ローンの実態、リスク、代替手段について詳しく解説していきます。

無審査ローンとは何か?その仕組みと背景 🔍

無審査ローンとは、申込者の信用情報(信用スコアや過去の返済履歴)を重視せずに貸し付けを行うローンのことを指します。日本では銀行や大手信販会社が扱うことはなく、多くは**ノンバンク系(信販会社や消費者金融)**が提供しています。

仕組みとしては、通常のローン審査で必須とされるCICやJICCといった信用情報機関の照会を行わないケースが多く、短時間で契約できることが特徴です。その一方で、貸し倒れリスクが高いため、金利は通常のマイカーローンより大幅に高く設定されます。

無審査ローンのメリットとデメリット ⚖️

メリット ✅

- 即日融資が可能:車が急に必要になった場合でもすぐに資金調達できる。

- 信用情報に依存しない:過去に延滞や債務整理の履歴がある人でも利用できる可能性がある。

- 手続きが簡易:書類が少なく、オンラインで完結するケースも多い。

デメリット ❌

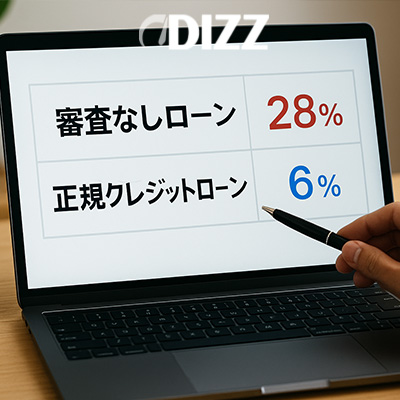

- 高金利(10〜18%程度):銀行ローンの1〜4%に比べて圧倒的に不利。

- 法外な手数料のリスク:不透明な契約内容によるトラブルが発生しやすい。

- 車両差押えの可能性:返済が滞ると所有権留保により車を失うリスクがある。

日本の自動車ローン市場と無審査ローンの位置付け 📊

2024年時点で日本の自動車ローン市場は約2兆円規模に達しており、2033年には約4.4兆円まで成長すると予測されています。この拡大市場の中で、無審査ローンはごく一部を占めるに過ぎません。

銀行系ローンは金利が低く(1〜4%)、デジタル申込や即日審査など利便性も向上しており、若年層を中心に利用が増加しています。一方で、無審査ローンは高リスク商品として位置づけられ、金融庁や消費者庁からも注意喚起がされています。

無審査ローンを選ぶ人の特徴とニーズ 👥

- 信用情報に傷があるため銀行ローンが通らない人

- 生活環境の変化で急ぎの資金が必要な人

- 車が仕事に直結するため、時間をかけられない職業ドライバー

ただし、これらのニーズは多くの場合、ディーラーローンやカーリース、信販系マイカーローンで解決できるケースが増えています。

無審査ローンの代替手段:安全に車を手に入れる方法 🔑

1. 銀行系マイカーローン 🏦

- 三菱UFJ銀行:金利1.65%〜2.60%、最短即日審査、最大1,000万円。

- 三井住友銀行:固定金利2.95%、小口資金向け、担保・保証人不要。

- 横浜銀行:0.9%〜2.8%と業界最低水準、借換えにも対応。

2. 地方銀行のマイカーローン 🏘️

- 関西みらい銀行:1.3%〜4.2%、EV購入で優遇あり。

- 北陸銀行:固定金利1.7%〜2.2%、長期安定返済が可能。

- 第四北越銀行:変動金利1.85%〜、キャンセル自由度が高い。

3. カーリースやサブスク 🚙

- 車両代金に加え、保険・税金・メンテナンスを含めた月額定額制。

- ツキノリ、オリックスカーリース、住友三井オートサービスなど、多様なサービスが展開中。

主な銀行別マイカーローン比較表 📊

| 銀行名 | 金利幅 | 融資額 | 返済期間 | 特徴 |

| 三菱UFJ銀行 | 1.65%〜2.60% | 50万円〜1000万円 | 6か月〜10年 | ネット完結、即日審査、据置プランあり |

| 三井住友銀行 | 固定2.95% | 10万円〜300万円 | 1年〜10年 | 小口資金向け、担保不要 |

| 横浜銀行 | 0.9%〜2.8% | 10万円〜1000万円 | 1年〜10年 | 地域限定、借換え対応、WEB契約可 |

| 関西みらい銀行 | 1.3%〜4.2% | 10万円〜1200万円 | 1年〜10年 | EV購入優遇、住宅ローン併用優遇あり |

| 北陸銀行 | 1.7%〜2.2%(固定) | 10万円〜1000万円 | 1年〜10年 | SDGs割引適用、長期安定返済 |

| 第四北越銀行 | 1.85%〜 | 最大1000万円 | 1年〜10年 | 申込自由度高く、キャンセル可能 |

データ検証日: 2025年9月

無審査ローンがもたらすトラブル事例 ⚠️

- 返済不能で車両没収:所有権留保のため、数ヶ月滞納すると車が引き上げられる。特に中古車市場では再販が容易なため、差押えのスピードが早いケースもある。

- 多重債務の悪循環:高金利により返済が困難になり、さらに借入を重ねるケース。結果的に自己破産や債務整理に至る事例が後を絶たない。

- 消費者トラブル:契約時の説明不足による訴訟や行政指導事例も存在。例えば、金利計算方法が不透明で実質年率が20%を超えていたケースや、違法な取立て行為が問題化したケースが報告されている。

- 信用情報への長期的影響:延滞や債務整理の履歴はCICやJICCに登録され、5〜10年にわたってローンやクレジットカード審査に影響する。

- 生活への直接的悪影響:車を失うことで仕事を継続できなくなり、収入減少からさらに返済困難に陥るなど、生活基盤全体を揺るがすリスクもある。

無審査ローンよりも堅実な選択を 📝

無審査ローンは短期的な解決策として魅力的に映るかもしれませんが、長期的には大きな負担やトラブルを招く可能性が高い選択肢です。日本の自動車市場では銀行ローンやリースなど健全な選択肢が豊富に用意されています。信頼できる金融機関を通じて、計画的に車を手に入れることが最も安全で安心な方法です。

FAQ:無審査ローンに関するよくある質問 ❓

1. 無審査ローンは本当に審査なしで借りられるのですか?

多くの場合「簡易審査なし」と宣伝されますが、実際には最低限の確認が行われます。

2. 無審査ローンの金利はどれくらいですか?

通常10〜18%と高金利で、銀行系の1〜4%と比べて非常に不利です。

3. ブラックリストでも借りられますか?

可能性はありますが、返済リスクが高く、車両没収のリスクも伴います。

4. 無審査ローンより安全な選択肢は?

銀行系マイカーローン、カーリース、ディーラーローンなどが堅実な選択です。5. 無審査ローンを利用するべき状況はありますか?

どうしても緊急で車が必要な場合に限定されますが、他の選択肢を優先すべきです。